Ein Kartenzahlungsgerät ist ein elektronisches Terminal, das bargeldlose Zahlungen mit Debit- und Kreditkarten oder dem Smartphone abwickelt. Es liest die Karte, prüft die Deckung und überträgt den Betrag sicher an die Bank. Für den Handel ist es heute Standard und an fast jeder Kasse zu finden. Dieser Ratgeber erklärt, wie die Geräte funktionieren, welche Typen es gibt und worauf Händler 2026 bei Auswahl und Kosten achten sollten.

Wie ein Kartenzahlungsgerät funktioniert

Im Kern verbindet das Terminal den Kunden, den Händler und die Bank in Sekunden. Beim Bezahlen liest das Gerät die Kartendaten per Chip, Magnetstreifen oder kontaktlos via NFC. Anschliessend wird die Transaktion verschlüsselt an den Zahlungsdienstleister gesendet. Dieser prüft die Karte und gibt den Betrag frei.

Moderne Geräte unterstützen mehrere Technologien gleichzeitig. NFC ermöglicht kontaktloses Zahlen mit Karte, Smartphone oder Smartwatch. In der Schweiz erfolgt heute ein grosser Teil der Zahlungen kontaktlos. Wer die unterschiedlichen Zahlungsmethoden im Überblick kennt, kann das passende Angebot für die eigene Kundschaft auswählen.

Diese Gerätetypen gibt es

Kartenzahlungsgeräte unterscheiden sich nach Einsatzort und Mobilität. Stationäre Terminals stehen fest an der Kasse und eignen sich für Geschäfte mit hohem Aufkommen. Mobile Geräte arbeiten über WLAN oder Mobilfunk und passen zu Gastronomie, Lieferdiensten und Marktständen. SoftPOS-Lösungen verwandeln sogar ein Smartphone in ein Terminal.

Die Wahl hängt vom Geschäftsmodell ab. Ein Kartenzahlungsgerät für den Schweizer Handel sollte alle gängigen Karten und mobilen Wallets akzeptieren. Wichtig sind zudem ein klarer Beleg, eine schnelle Verbindung und eine einfache Bedienung. Je weniger Schritte das Personal braucht, desto kürzer die Wartezeit an der Kasse.

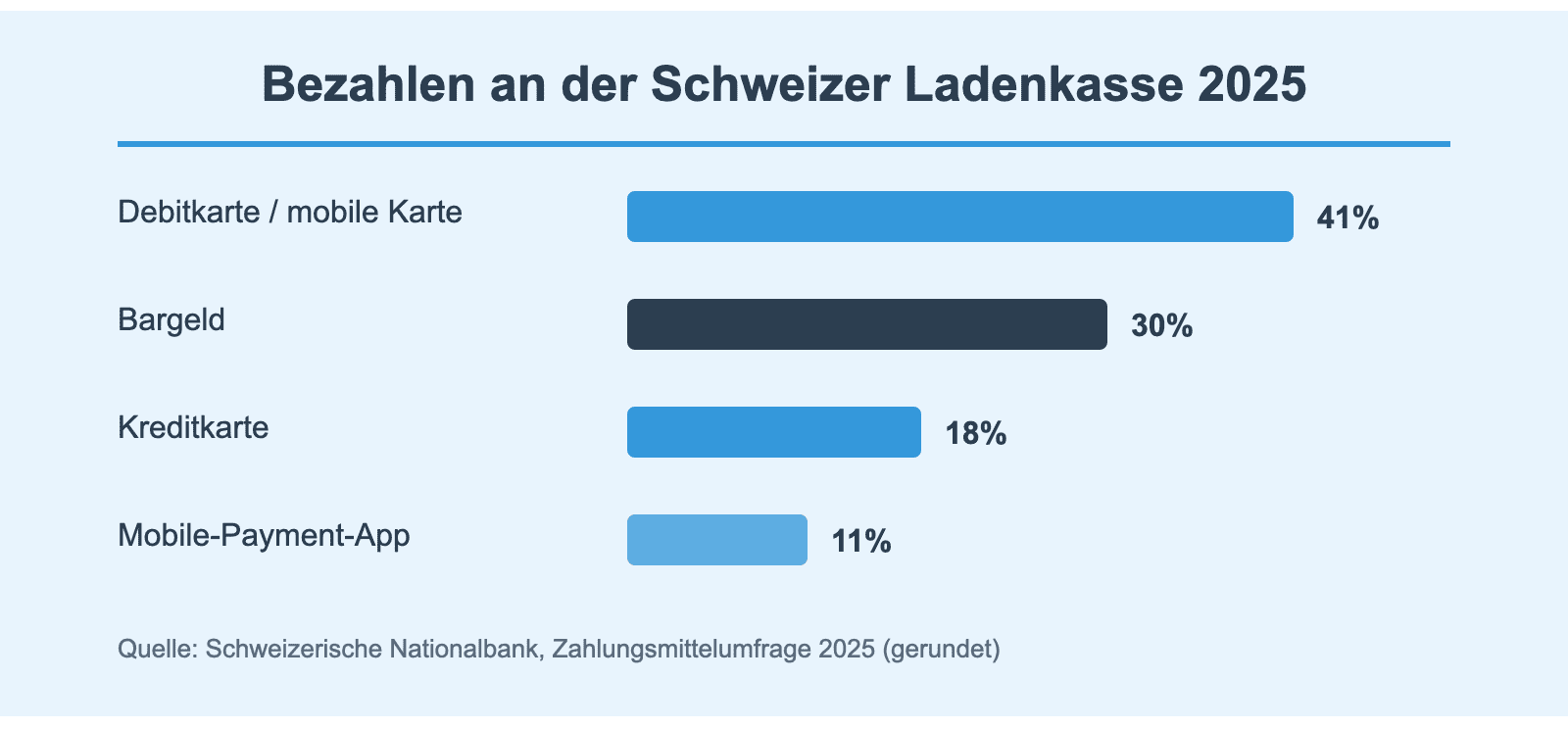

In der Schweiz wird bereits mehr als die Hälfte aller Zahlungen an der Ladenkasse bargeldlos abgewickelt. Kontaktlose Karten und Apps treiben diese Entwicklung an. (Quelle: Schweizerische Nationalbank, 2025)

Kosten und Gebühren verstehen

Beim Betrieb fallen mehrere Kostenarten an. Dazu zählen die Anschaffung oder Miete des Geräts, eine monatliche Grundgebühr und eine Transaktionsgebühr pro Zahlung. Diese Gebühr liegt meist im niedrigen Prozentbereich des Umsatzes. Kreditkarten sind dabei oft teurer als Debitkarten, da hier höhere Interbankenentgelte anfallen.

Händler sollten die Angebote genau vergleichen. Entscheidend ist nicht nur die niedrigste Gebühr, sondern das Gesamtpaket aus Service, Vertragslaufzeit und Auszahlungsgeschwindigkeit. Transparente Anbieter weisen alle Kosten klar aus. Versteckte Zusatzgebühren für Belege oder Support können die Rechnung am Jahresende deutlich erhöhen.

Sicherheit und Datenschutz

Sicherheit ist bei der Kartenzahlung zentral. Zertifizierte Geräte erfüllen den PCI-DSS-Standard und verschlüsseln alle Daten. Die Kartennummer wird nie im Klartext gespeichert. Bei kontaktlosen Zahlungen über einem bestimmten Betrag verlangt das Terminal eine PIN oder eine biometrische Bestätigung.

Auch für den Onlinehandel spielen sichere Zahlungen eine wachsende Rolle. Wer ein Ladengeschäft und einen Shop betreibt, profitiert von einheitlichen Systemen. Ein Blick auf aktuelle Entwicklungen im E-Commerce hilft, die Zahlungsinfrastruktur zukunftssicher aufzustellen. So lassen sich Laden und Onlineshop sauber verbinden.

Das passende Gerät auswählen

Die richtige Wahl beginnt mit dem eigenen Bedarf. Wie hoch ist das Transaktionsvolumen? Wird mobil oder stationär kassiert? Welche Karten nutzen die Kunden? Ein Gerät sollte mit dem Geschäft mitwachsen. Eine Anbindung an das Kassensystem spart Zeit und reduziert Fehler bei der Buchhaltung. Sinnvoll ist auch ein Testlauf vor dem Kauf, um Bedienung und Verbindungsqualität im Alltag zu prüfen. So vermeiden Händler teure Fehlentscheidungen und finden ein Gerät, das wirklich zum Betrieb passt.

Auch der Kundenservice des Anbieters ist ein Auswahlkriterium. Fällt ein Terminal an einem Samstag aus, kostet jede Stunde Umsatz. Ein erreichbarer Support und ein schneller Ersatz sind daher Gold wert. Prüfen Sie vor Vertragsabschluss die Reaktionszeiten und ob ein Austauschgerät bereitsteht.

Schliesslich lohnt ein Blick auf Zusatzfunktionen. Viele moderne Terminals bieten Trinkgeld-Eingabe, Ratenzahlung oder eine Anbindung an Treueprogramme. Solche Optionen verbessern das Einkaufserlebnis und binden Kunden. Ein Gerät mit offenen Schnittstellen lässt sich später leichter in neue Systeme einbinden.

FAQ

Ja, das ist heute praktisch unverzichtbar. Viele Kunden zahlen ausschliesslich mit Karte oder Smartphone. Wer nur Bargeld akzeptiert, verliert Umsatz. Günstige mobile Lösungen machen den Einstieg auch für kleine Geschäfte einfach und bezahlbar.

Wie schnell ist das Geld auf dem Konto?

Das hängt vom Anbieter ab. Viele Dienstleister zahlen die Beträge innerhalb von ein bis zwei Werktagen aus. Einige bieten sogar tägliche Auszahlungen. Vergleichen Sie die Auszahlungsfristen, da sie die Liquidität direkt beeinflussen.

Was bedeutet kontaktloses Bezahlen?

Kontaktloses Bezahlen ist das Zahlen ohne physischen Kontakt über NFC-Technologie. Karte oder Smartphone werden nur an das Terminal gehalten. Kleinere Beträge benötigen oft keine PIN. Das beschleunigt den Bezahlvorgang an der Kasse erheblich.

Sind Kartenzahlungen sicher?

Ja. Zertifizierte Geräte verschlüsseln alle Daten nach internationalen Standards. Die Kartendaten werden nicht im Terminal gespeichert. Zusätzliche Prüfungen wie PIN oder Biometrie schützen vor Missbrauch bei höheren Beträgen.

Fazit

Ein Kartenzahlungsgerät ist 2026 die Grundlage für modernen, kundenfreundlichen Handel. Wichtig sind die passende Bauform, faire Gebühren und zertifizierte Sicherheit. Händler sollten Angebote sorgfältig vergleichen und auf Transparenz achten. Wer Karten und mobile Wallets akzeptiert, bietet seiner Kundschaft ein schnelles und sicheres Bezahlerlebnis und bleibt im Wettbewerb klar im Vorteil.